Не так давно мы говорили о том, что граждане России, купившие в Беларуси автомобили, не могут поставить их на учет в местных органах ГИБДД. Причина в том, как пошлины уплачивались при ввозе автомобиля. Если была использована льгота, то новому владельцу придется доплатить утилизационный сбор. Однако есть и другие причины, при наличии которых российских автовладельцев ждут «сюрпризы».

Наш читатель Денис не так давно продал свой автомобиль Mazda 6 2013 года выпуска гражданину России. Машина в Беларуси до этого сменила нескольких хозяев, тем не менее к ее техническому состоянию вопросов у покупателя не возникло, и была заключена сделка, впоследствии зарегистрированная в ГАИ. То есть в Беларуси все юридические процедуры были совершены должным образом.

Денис: «Покупатель позвонил мне через какое-то время и сообщил, что поставить машину на учет он не может, так как он должен уплатить утилизационный сбор почти 1 миллион 200 тысяч российских рублей. Откуда такие заоблачные суммы взялись, неизвестно.

Как потом выяснилось, в России компетентные органы стали проверять, по какой таможенной декларации на территорию Евразийского экономического союза (ЕАЭС) ввозилась машина. И получилась занятная картина. Ввозимые в Беларусь автомобили могли оформлять по пассажирской таможенной декларации (физическими лицами) или по товарной таможенной декларации (юридическими лицами). Например, официальные дилеры ввозили машины по товарной таможенной декларации с целью реализации их в Беларуси.

Дальше автомобиль меняет в Беларуси собственника (несколько собственников) и впоследствии продается в Россию. И тут начинается самое интересное.

Если выясняется, что в ЕАЭС авто ввозилось по товарной декларации, то «утиль» требуют доплатить как для коммерческого транспорта (статус авто – товар ЕАЭС). Но это в некоторых случаях дороже стоимости самой машины. А если не заплатишь – поставить авто на учет в ГИБДД не получится.

Покупатель моего автомобиля не знает, что делать. И я его понимаю, он не предполагал, что столкнется с подобной историей. Мы общаемся с ним, пытаемся найти выход, но его пока нет. Забрать обратно эту машину я не могу, так как с вырученных за нее денег я уже купил другую. Да и по закону я ничего не нарушил, чтобы идти на такое. Зачем это мне? Посоветовал ему обратиться в белорусский ГТК с запросом по автомобилю, что он и сделал».

Вопросы были следующие:

– имеет ли транспортное средство статус товара ЕАЭС;

– по какой таможенной декларации в Республике Беларусь уплачены таможенные платежи и утилизационный сбор и в каком размере.

Приводим выдержки ответа ГТК:

«По вопросу о дате выпуска и статусе сообщаем, что транспортное средство «МАЗДА 6» выпущено таможенными органами Республики Беларусь в соответствии с таможенной процедурой выпуска для внутреннего потребления с использованием декларации на товары. Данное транспортное средство имеет статус товара Евразийского экономического союза.

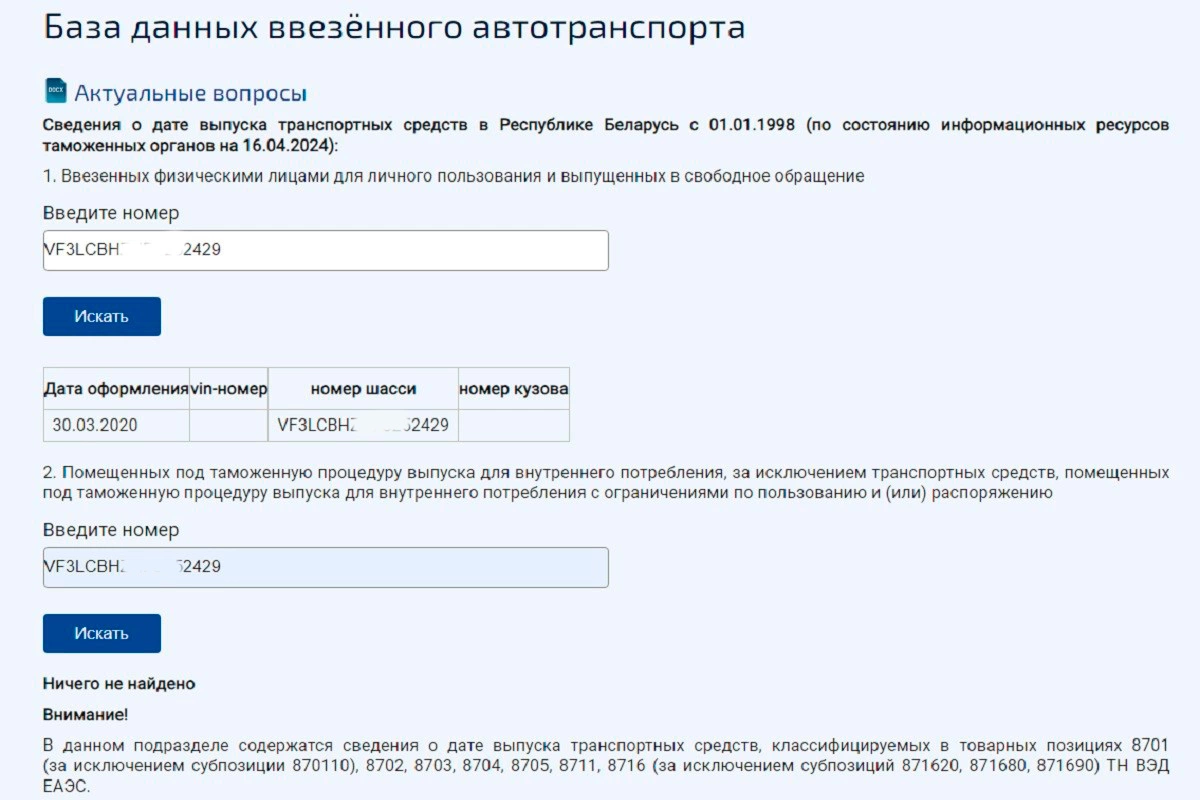

Дополнительно информируем, что на едином Интернет-портале таможенных органов Республики Беларусь (www.customs.gov.by) в подразделе «База данных ввезенного автотранспорта» раздела «Электронная таможня» реализована возможность поиска сведений о выпуске транспортных средств на территории Республики Беларусь раздельно по двум базам данных:

1) ввезенных физическими лицами для личного пользования и выпущенных в свободное обращение;

2) помещенных под таможенную процедуру выпуска для внутреннего потребления без ограничений по пользованию и (или) распоряжению.

Данная информация формируется на основе сведений информационных ресурсов таможенных органов Республики Беларусь и является официальной информацией Государственного таможенного комитета Республики Беларусь.

По вопросу предоставления сведений об уплате таможенных платежей и о номерах документов, оформленных при совершении таможенными органами Республики Беларусь таможенных операций по выпуску указанного транспортного средства, сообщаем следующее.

В соответствии со статьей 356 Таможенного кодекса Евразийского экономического союза любая информация, полученная таможенными органами, используется исключительно для выполнения возложенных на них задач и функций. При этом должностные лица таможенных органов не вправе разглашать, использовать в личных целях либо передавать иным лицам такую информацию.

Учитывая сказанное, сведения об уплате таможенных платежей и о номерах документов, оформленных при совершении таможенных операций в отношении указанного транспортного средства, могут быть предоставлены по заявлению лица-декларанта либо его законного представителя. Представители декларанта могут совершать действия в пределах предоставленных им полномочий.

Учитывая вышеизложенное, предоставить Вам сведения об уплате таможенных платежей и о номерах документов, оформленных при совершении таможенных операций в отношении указанного транспортного средства, не представляется возможным.

По вопросу направления информации о выпуске вышеуказанного транспортного средства в адрес организации, выдающей электронные ПТС и находящейся на территории Российской Федерации, информируем, что такие сведения представляются только лицу – собственнику транспортного средства или таможенному органу государства – члена Евразийского экономического союза по их запросу».

«Получается, – продолжает Денис, – что если на территорию ЕАЭС (в т.ч. Беларусь) автомобили изначально ввозились, например, дилером, а при этом заполняются товарные декларации, то при последующей продаже машины в Россию местные органы попросят заплатить повышенный утиль. Суммы могут быть просто сумасшедшими. Люди попадают в тупик, в таком автомобиле нет экономического смысла от покупки. Это сверхдорого для бэушного авто».

Чтобы сообщить об ошибке, выделите текст и нажмите Ctrl+Enter

Чтобы оставить комментарий, необходимо войти на сайт

gretzky99

27 Апреля 2024 10:02

Всё что угодно выдумают, чтобы оградить людей от человеческих авто, и посадить на ТАЗ-ики, Москвичи и прочий шрот....