Чиновники упорно не воспринимают это как проблему. Но решать вопрос рано или поздно придется, считает наш юрист Евгений Грачев.

Десятки банков - сотни потерпевших

Десятки российских банков были втянуты в схему, от которой откровенно тянуло криминальным душком. Но что банки - ни один из них в итоге не обанкротился, а вот белорусские автовладельцы пострадали куда серьезнее: одни лишились своих автомобилей при пересечении границы, другие получили на руки иски и даже вступившие в силу судебные решения российских судов с требованиями возвратить банку автомобили как предмет залога. Причем авто были приобретены с соблюдением всех норм отечественного законодательства.

Эти люди называют себя добросовестными приобретателями, только вот добросовестность эта не означает, что "железного коня", за которого уплачены кровные, не переставят в итоге в другое "стойло" на территории соседнего государства.

Когда банк с автосалоном в "связке"

Редакции Автобизнеса с трудом, но все же удалось краем глаза "заглянуть" в материалы одного уголовного дела, возбужденного в отношении автомошенников. Некоторые из них являлись сотрудниками ООО "Русфинанс Банк" (Россия). На этом примере можно понять, как работала не имевшая ранее аналогов автомобильная афера, какие возможности открываются перед жуликами, если банк и автосалон связаны узами "дружбы", правда, сомнительного характера.

Из материалов уголовного дела, возбужденного правоохранителями Санкт-Петербурга:

"Расследованием по делу установлено, что Равилев Р.Р., Ерусалимцев Ю.А., Дегтярев Е.В., Зубов Р.В., Лебедева Я.А. и другие не установленные следствием лица, действуя совместно и по предварительному сговору между собой, в офисах ООО "Русфинанс Банк", расположенных в автосалонах ООО "Автобан" и ООО "Аларм Авто" (Санкт-Петербург), с целью хищения денежных средств путем обмана, действуя умышленно из корыстных побуждений, изготовили и представили в ООО "Русфинанс Банк" документы, содержащие заведомо ложные и недостоверные сведения, на основании которых заключили с указанным банком на имена подставных лиц 53 договора потребительского автокредита, в результате чего путем обмана похитили денежные средства ООО "Русфинанс Банк" на общую сумму 42 миллиона (российских. - Прим. ред.) рублей, причинив обществу ущерб в особо крупном размере.

Допрошенные по делу в качестве подозреваемых и обвиняемых Равилев Р.Р., Ерусалимцев Ю.А., Дегтярев Е.В., Зубов Р.В., Лебедева Я.А. вину в совершении вышеуказанных деяний признали в полном объеме".

Кредиты должникам? Не вопрос

53 договора означают, что мошенниками было "приобретено" 53 новых автомобиля на подставных лиц, об этом и не догадывающихся. Когда Автобизнес еще два года назад столкнулся с проблемой залоговых авто в Беларуси и изучил подноготную таких "автовладельцев" (применительно не только к вышеуказанному банку), то выяснилось, что среди них есть лица с такими кредитными историями, с которыми не пустят даже на порог банка.

Кредиты они брали ранее, много кредитов и в большом объеме, а значит, их персональные данные банку были прекрасно известны. Встречались и бомжи, и судимые, и лица с портфелем из десятков исполнительных производств по взысканию с них денежных средств в принудительном порядке. В обычных условиях никто и никогда автомобиль таким людям не прокредитует. Но у нас условия не обычные - у нас же в "связке" есть сотрудники банка со всеми полномочиями, позволяющими не обращать внимания на всякие "мелочи". И кредиты выдавались, а автомобили при этом становились предметом залога банка до погашения финансовых обязательств подставного клиента.

Поскольку клиенты эти, как сказано в уголовном деле - подставные, о кредитах не знали, то соответственно ничего и не платили. Проходили месяцы, в некоторых случаях - годы, а потом банк стал выяснять, почему люди по кредиту за автомобили, прокредитованные банком, не платят.

Если посмотреть, допустим, кредитный договор ООО "Русфинанс Банк", то выяснится, что при просроченном платеже заемщик (подставной. - Прим. ред.) должен быть проинформирован банком об этом не позднее 7 дней. Информировали или нет, мы утверждать не будем, но учитывая, что от момента получения автокредита до момента под названием "спохватились" проходило очень много времени, можно резюмировать, что лицам, участвовавшим в этой схеме, информировать было не с руки. А значит, и доли от криминальной схемы распределялись "кому нужно" - кому нужно было это все "видеть", но он не видел по понятным причинам.

Куда ведет криминальная цепочка?

Схема следующая. Есть автосалон, на территории которого расположено отделение банка. Сотрудник автосалона по предварительной договоренности с сотрудником банка приносит последнему документы о том, что некое лицо собирается приобрести в салоне автомобиль. Лица этого, конечно же, нет, но поддельные документы от него есть.

"Банкир" такие документы принимает, естественно, без предварительной беседы с заемщиком, "проверяет" кредитную историю подставного клиента, согласует все с руководством, одобряет кредит и переводит нужную сумму за автомобиль автосалону. Зная, как все это работает, мы можем сказать, что документация проходит через десятки рук.

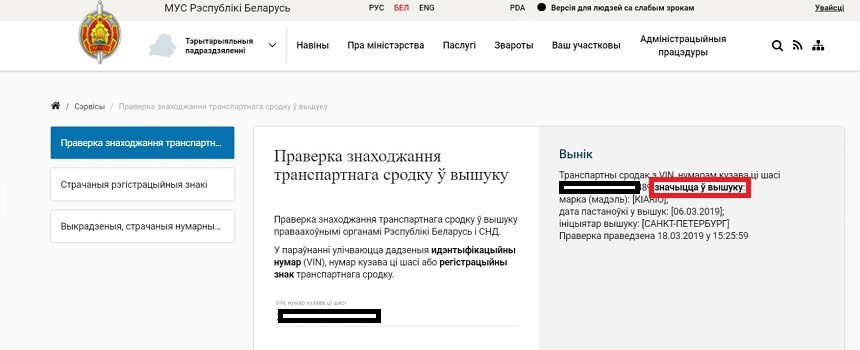

Дальше на подставное лицо выдаются необходимые документы, автомобиль быстро или не очень перегоняется в Беларусь. Тут авто "юридически" продается "вешалке" (подставному формальному владельцу. - Прим. ред.), которая ставит его на учет, а через некоторое время снимает с учета, получая таким способом белорусские "транзиты". Все, автомобиль в Беларуси легализован, он уже считается стоявшим ранее на учете.

Зачем нужны "транзиты"?

Тут важно понимать, что если в России автомобиль на учет не ставится (хотя должен), то он приезжает с чистыми документами, при постановке на учет у нас в ГАИ вопросов не возникает: автомобиль получается новым, белорус - его первый владелец. Ни банк, ни автосалон, выходит, никаких отметок о залоге и о заемщике в документы не вносят.

Но в некоторых известных нам случаях автомобили приходили в страну как бывшие в употреблении, хотя, по сути, они новенькие, из российского автосалона прямиком. А тут уже в соответствии с п.23 Постановления СМ РБ №1849 в ГАИ при постановке такого автомобиля на учет должны направить в страну, откуда авто прибыло, запрос о легальности сделки по месту выдачи регистрационных документов. И до получения ответа либо же до истечения шести месяцев с момента направления запроса снятие таких автомобилей с учета не производится. Увы, производилось, причем довольно быстро.

Не забываем, что первый у нас владелец авто - "вешалка", которая нужна лишь для получения отечественных "транзитов". Зачем "транзиты"? Тут ответ простой: по нашему законодательству продавать автомобили автохаусам (комиссионным автомагазинам) разрешается только в том случае, если они ранее стояли на учете в Беларуси (п.29 Правил комиссионной торговли непродовольственными товарами. - Прим. ред.).

"Перекупам" же, также оформляющим привезенные автомобили на "вешалок", "транзиты" тоже еще как нужны - это способ пустить пыль в глаза покупателю, мол, автомобиль уже стоял на учете, тут все чисто. И это срабатывает.

Без белорусских жуликов схема не работает

Хватит о "дельцах" из России - поговорим о наших. Редакция Автобизнеса ранее обращалась и в Генеральную прокуратуру, и в Департамент финансовых расследований, и в МВД с заявлениями, в которых мы указывали на существующую преступную схему продажи в стране автомобилей, находящихся в залоге у зарубежных финансовых учреждений.

Мы сообщали о конкретных "бизнесменах", которые самостоятельно ввезли в нашу страну десятки залоговых автомобилей, причем с указанием ФИО людей и VIN автомобилей. Список был, скажем прямо, впечатляющий. Но впечатлил он только нас, а компетентные органы противоправных деяний в действиях "бизнесменов" не усмотрели.

И это притом что как минимум в их действиях присутствует незаконная предпринимательская деятельность и не уплачиваются налоги в бюджет. И не говоря уже о том, что продают они в итоге имущество, которое фактически не принадлежит лицам, указанным в регистрационных документах. Имущество-то в залоге, а значит, все права на него у залогодержателя.

В распоряжении Автобизнеса огромное количество информации по данной теме. Скажем прямо: цепочка от российских автосалонов и банков тянется напрямую к белорусам, к конкретным лицам. Случайных людей в международной "схеме" практически нет. В конечном итоге именно наши "дельцы", прекрасно зная "мутную" залоговую историю продаваемых ими автомобилей, являются конечным звеном этой преступной вакханалии.

Цепочка замкнется?

Не знаем, вернее - не назовем конкретные сроки. Но есть чувство, что рано или поздно те, кто в силу профессиональных обязанностей должны это делать, поймут всю серьезность ситуации и отреагируют должным образом - посадкой конкретных лиц за конкретные действия. Посадкой именно в нашей стране.

Те же, кому удастся "соскочить", надолго затихнут. Ведь начали же российские правоохранители у себя шевелить этот "улей". Но и это лишь капля в море.

Не беря во внимание то же ООО "Русфинанс Банк", на примере которого мы начали наш рассказ, нам доподлинно известно, что помимо него такая схема осуществлялась в десятках российских банков, залоговые автомобили которых успешно нашли в итоге своих владельцев в Беларуси. Мы и в Центробанк России направляли информацию об этом, но их ответ можно было свести к следующему: "Мы не вмешиваемся в коммерческую деятельность банков и являемся лишь регулятором данного вида услуг".

А пока автокредитование в России растет невиданными темпами. И сколько среди этих автокредитов таких, о которых мы говорили, и сколько еще белорусов наступит на "залоговые грабли"?

Автобизнес

Фото автора и из открытых источников

Контакты для связи:

-

мобильный телефон/Viber/Telegram/Whatsapp +375 29 703 99 63;

-

электронная почта pravo@abw.by.

Чтобы сообщить об ошибке, выделите текст и нажмите Ctrl+Enter

Чтобы оставить комментарий, необходимо войти на сайт

Sergei-Senuk@mail.ru

4 Декабря 2019 6:02

-Valdemar-

Так машина на бел. Транзита и ни кто не говорит что она из рф